出海热浪之下,中国创新药企业,正用不同的方式跨出国门。

* **安全可靠的配资平台:**严格遵循监管要求,保障资金安全。

且除了BD、New co、IPO等模式,两家仅成立6年的创新药研发企业又提供了新的参考思路——通过跨境并购实现“借壳”上市。

同在11月13日,睿跃生物(Cullgen)及普米斯生物技术公司两家中国Biotech先后宣布了各自的跨境并购动作,不同的是,前者是反向收购,后者是被收购。

睿跃生物通过与纳斯达克上市的生物技术公司Pulmatrix合并,并通过控股新的合并公司,实现借壳上市。作为国内的PROTAC(Proteolysis Targeting Chimeras,蛋白降解靶向联合体)明星企业,睿跃生物聚焦于蛋白降解剂药物研发,目前已有三个降解剂项目正在或即将启动I期临床试验。

普米斯生物则是被另一家纳斯达克上市的新一代免疫疗法公司BioNTech SE以8亿美元预付款+最高1.5亿美元里程碑预付款,也即9.5亿美元的价格,收购其100%股权。普米斯生物的核心管线,包括一款临床试验阶段的抗PD-L1/VEGF双特异性抗体药物,这也是全球首个且目前唯一进入 Ⅲ 期临床的 PD-L1/VEGF 双抗。

但实际上,随着国内创新药在国际市场上的影响力越来越大,且国内医药市场重要性凸显,跨境并购也已非新鲜事。有媒体统计表示,仅2023年以来国内已至少有7家Biotech公司被海外药企收购,包括广州昂科免疫、普方生物、葆元医药、亘喜生物、康蒂尼药业等。

一方面,跨国药企希望借此加码中国市场,并拿到更多高性价比的产品;另一方面,意欲出海的国内创新药企业,获得更多资源及资金的同时,得以借力登陆国际市场,双方皆大欢喜。

01

跨境并购的中国Biotech

同一天宣布跨境并购动作的睿跃生物与普米斯生物均成立于2018年,且成立至今的六年时间里,均有过四轮融资,累计获得数亿的资金支持,产品管线上也均有各自的差异性优势。

(普米斯生物融资经历,来源:企查查)

(睿跃生物融资经历,来源:企查查)

新康界了解到,睿跃生物由熊跃、金坚、罗楹三人联合发起成立。其中熊跃曾任北卡罗来纳大学教堂山分校化学与生物物理学系的教授,他在早期发现的泛素连接酶基因Roc1/2,被行业认为奠定了PROTAC领域科学基础,熊跃也由此成为该领域内的权威人士。

两位联合创始人中,金坚曾是美国西奈山医学院化学生物学及药物开发中心主任,罗楹则是拥有三十年生物科技产业经验的行业资深人士。

值得一提的是,在参与创立睿跃生物前,罗楹已有丰富的创业和企业运营管理。其曾在2001年创立创新药研发企业睿星基因,后又基于融资需求,推动该公司与日本GNI公司合并成为GNI集团,于2007年在日本东京实现上市。

罗楹带领的GNI集团2006年开始陆续收购北京康蒂尼药业,并于2011年实现对后者的控股。此后康蒂尼三次赴港IPO失败,罗楹最终推动该公司反向收购美国上市公司CATALYST BIOSCIENCES,两者于2023年10月正式合并为Gyre Therapeutics,康蒂尼也因此实现在纳斯达克上市。

而罗楹此前接受媒体采访时曾表示,创新药企业最终还是要走向国际市场,而海外上市是国际化的必经之路。

罗楹参与创立的睿跃生物如今采用同样的跨境借壳方式上市,无疑也是在复制当初康蒂尼的快捷出海路径。

而与睿跃生物参考康蒂尼药业的出海路径类似,普米斯生物“卖身”海外上市药企,此前也已有可借鉴的案例。2023年12月份,国内专注细胞治疗药物开发的亘喜生物便被阿斯利康以12亿美元的价格收入囊中,成为首个被跨国药企全资收购的中国生物科技企业,不同的是,亘喜生物此前已在纳斯达克上市。

资料显示,普米斯生物由信达生物前研发副总裁刘晓林与信达生物前新药研究部总监曾竣玮联合创立。而刘晓林与曾竣玮都曾参与国产PD-1单抗新药(信迪利单抗)的研发及商业化,其中刘晓林作为项目负责人推动信迪利单抗的开发上市,曾竣玮则参与该产品从药物发现、细胞株开发至临床试验申报全过程。

实际上,在此次被收购前,普米斯生物已在2023年7月及11月与收购方BioNTech SE分别有过两次产品授权合作。普米斯生物先是授予BioNTech SE一款临床前的双特异性抗体和一款临床阶段单克隆抗体的全球独家选择权,另外还有多个在研临床前纳米抗体项目专属授权。

几个月后,普米斯生物再度将其自主研发的核心产品抗PD-L1/VEGF双特异性抗体(PM8002/BNT327)除大中华区外的全球独家权益授予BioNTech,总金额超10.55亿美元。

02

抗体新药企业普米斯生物

借力出海

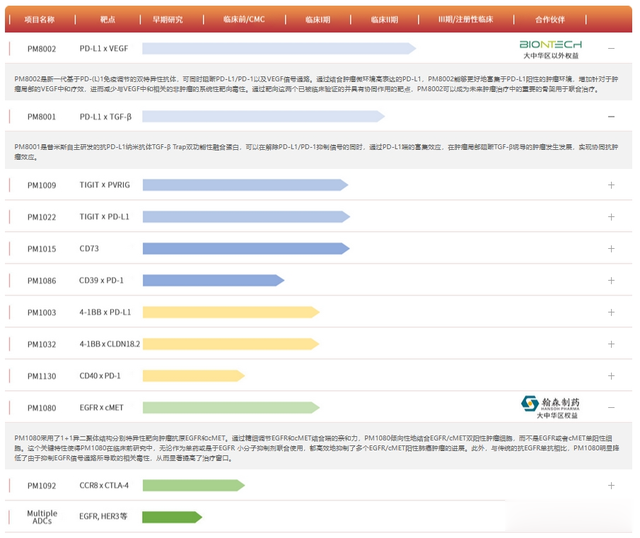

普米斯生物是一家专注于恶性肿瘤和自身免疫疾病领域抗体新药发现和开发的临床阶段生物制药公司,正在推进超过20个1类生物新药项目,有多款新药项目处于临床研究阶段。另外,公司还在珠海、苏州和香港设有新药研发中心,在上海、北京拥有临床研究中心,在南通建设了产业化生产基地。

据官网披露,普米斯生物目前其共有12款在研产品,5款已处于临床阶段。

(普米斯生物研发管线情况,来源:企业官网)

上文提到的与BioNTech SE合作的PD-L1/VEGF双特异性抗体(PM8002/BNT327),可成为未来肿瘤联合治疗中的重要的骨架,现已在国内开展针对三阴性乳腺癌、小细胞肺癌、非小细胞肺癌、宫颈癌等多个瘤种的多项临床研究。

2024年7月,该药物第二项适应症获得国家药监局药品审评中心(CDE)批准开展注册性III期临床试验——联合紫杉醇注射液对比化疗二线治疗免疫经治的小细胞肺癌(SCLC)的多中心、开放、随机III期临床研究。

目前全球范围内均未有相关产品获批上市,而该药物也是全球首个且目前唯一已进入 Ⅲ 期临床的PD-L1/VEGF双抗。

当时刘晓林曾表示,未来将集中资源推进该药物获批适应症的III期临床试验,希望加快其上市进程,后续也将会有更多的适应症获批进入III期临床。

此次以9.5亿美元的总额将公司100%股权转让予BioNTech SE,无疑便是普米斯生物希望获得更多对方的资源及资金,从而大力推进包括上述双特异性抗体在内的管线研发。

其他进展较快的产品,还有一款已进入临床II期的抗PD-L1纳米抗体TGF-β Trap双功能性融合蛋白。另外还有三款已在临床I期的产品,包括与美国Adimab公司合作研发的全人源抗PVRIG/TIGIT双特异性抗体PM1009、自主研发的抗PD-L1/TIGIT双特异性抗体抗体PM1022、一款CD73抑制剂PM1015。

值得一提的是,普米斯生物还在开始探索ADC领域。今年3月份该公司就与翰森制药基于ADC药物PM1080/HS-20117开展合作,该药物是一款1+1异源二聚体结构的EGFR/cMet双特异性抗体,目前正处于1期临床研究阶段,普米斯生物由此获得不超过50亿元的首付款及里程碑潜在付款。

这也是继2022年首度合作后,普米斯生物与翰森制药二度牵手。

03

靶向蛋白降解剂明星睿跃生物

反向收购

睿跃生物是一家私营临床阶段生物药物公司,应用其专有的靶向蛋白降解uSMITE™(ubiquitin-mediated, small molecule -induced target elimination)平台来发现和推进治疗癌症和其他疾病的疗法。基于该平台,睿跃生物可通过小分子诱导、泛素化介导的方式将目标靶蛋白降解,使得传统基于功能位点抑制方式“不可成药”的蛋白可被靶向降解。

此次与Pulmatrix公司合并,睿跃生物股东将持有合并后公司96.4%的股份,合并后的公司将以Cullgen的名义运营。而合并后的公司预计将在合并完成时拥有约6500万美元的现金及现金等价物,为多个临床里程碑提供资金,并预计可维持运营至2026年。

(睿跃生物宣布与Pulmatrix合并,来源:睿跃生物官微)

作为睿跃生物董事长兼首席执行官的罗楹表示,与Pulmatrix的合并对公司将是一个关键时刻,“在纳斯达克上市将有助于推动我们的增长,并使我们能够充分发挥我们技术平台的潜力,包括我们开发和推进降解剂-抗体偶联物(DACs)以及其他靶向蛋白降解剂进入临床的计划。”

新康界了解到,睿跃生物目前拥有三个正在或即将启动I期临床试验的降解剂项目,其中两个为首创的、选择性的、临床活性口服泛TRK降解剂CG001419的不同临床试验,一项针对实体瘤,另一项用于治疗急性和慢性疼痛。

另外一项为CG009301,是一种用于治疗血液癌症(包括复发/难治性急性髓系白血病(AML)、高风险骨髓增生异常综合征(HR-MDS)和急性淋巴细胞白血病(ALL))的GSPT1降解剂。目前已获得国家药监局的临床试验申请许可,预计可在2025年第一季度为首位患者给药。

2023年睿跃生物曾与日本安斯泰来制药公司(Astellas Pharma Inc.)建立了战略合作伙伴关系。

除了上述三个临床项目外,睿跃生物还在推进其他几个靶向蛋白降解剂和降解剂-抗体偶联物(DACs)的研发,主要用于治疗癌症和自身免疫性疾病,其中就包括一个与安斯泰来合作的针对细胞周期蛋白的项目。

值得注意的是,由于与小分子抑制剂相比,靶向蛋白降解药物具有所需药物剂量更低、能消除靶蛋白所有功能、具有更高选择性、无需与靶蛋白有很高亲和力等优势,近年来已有不少大型药企也在通过自主研发或授权引入等方式切入该领域市场,竞争格局日渐激烈。

国金证券曾在相关研报中指出,靶向蛋白降解剂有望弥补传统小分子抑制剂耐药和难成药靶点的未满足需求,且预计下半年 PROTAC 药物将迎来关键里程碑,受此催化,跨国药企对与国内拥有相关管线布局的企业达成相关合作的意愿或将加大。

据媒体统计的信息,2021年以来全球已有近50起蛋白降解剂领域的相关交易,仅2024年至今就至少8起,包括BMS、诺和诺德、默克、诺华、吉利德等均有管线合作。

在国内市场,目前已处于临床阶段的蛋白降解剂至少已有38项,且不止一家进入了III期临床,涉足企业包括三生制药、益方生物、百济神州、恒瑞、诺诚健华、迪哲医药、海思科、先声药业、正大天晴等。

刚刚披露2024年三季度业绩,因核心产品泽布替尼销量大涨受到关注的国内“创新药一哥”百济神州旗下就有一款在研发的蛋白降解剂——BGB-16673 (BTK嵌合式降解启动化合物)。

最新消息显示,BGB-16673临床项目已入组超过350例患者,用于治疗复发或难治性慢性淋巴细胞白血病(R/R CLL),预计将于2025年上半年启动针对该适应症的III期临床试验炒股配资期货,且目前也已获美国FDA快速通道认定。