炒股就看金麒麟分析师研报,权威,专业烟台股票配资,及时,全面,助您挖掘潜力主题机会!

**1. 某某配资**:综合实力强劲,资金安全有保障,杠杆倍数高,手续费合理。

系列文章:(1)赢双科技 (2)格蓝若 (3)亚通新材 (4)小伦智造 (5)通美 (6)锡华科技 (7)友升股份 (8)长光卫星

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

8月25日晚间,益诺思发布了网上发行申购情况及中签率公告,距上市仅一步之遥。

作为一家拟在科创板上市的CRO企业,益诺思的科创属性被监管部门和投资者广泛质疑,公司研发人员数量占比刚刚达标。达标背后,益诺思兼职研发人员占比畸高,接近5成,与同行惯例或不太相符。

IPO申报前夕及申报期间,益诺思的营收、归母净利润皆大幅增长,拿到批文后公司净利润开始下降,公司今年上半年增收不增利,预计全年扣非净利润降幅在20%以内。在上市前后业绩强烈反差背后,益诺思与多家大客户披露的数据存在较大差异,海通证券是否勤勉尽责待考。

科创属性被广泛质疑

招股书显示,益诺思是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,服务主要涵盖生物医药早期成药性评价,非临床研究以及临床检测及转化研究三大板块。

实验猴是益诺思开展业务的主要原材料,占公司业务总成本的近5成。通俗讲,益诺思拿实验猴做实验来验证药物安全性。2021-2023年,益诺思涉及使用实验用猴的业务产生的收入分别为2.6亿元、4.14亿元和5.45亿元,占主营业务收入的比例分别为 44.77%、48.00%和 52.59%。

原材料中涉及大量实验用猴,益诺思的利润和毛利率水平会随着实验用猴价格的波动而波动。

拟在科创板上市的益诺思,科创属性备受质疑,最主要的是其研发人员认定,数量占比、兼职人员占比过高等硬性指标方面。

来源:益诺思申报材料

来源:益诺思申报材料

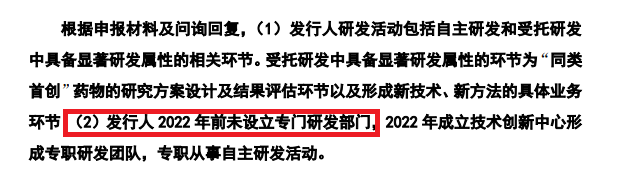

申报材料显示,益诺思2022年前未设立专门研发部门,2022年才开始成立技术创新中心形成专职研发团队,专职从事自主研发活动。作为一家拟在科创板上市的企业,直到申报上市前才设立专职研发部门,这样的情况实属罕见。

2022年末,益诺思研发人员总数 117人 ,占总人数的比例为10.45%,刚刚满足10%的要求。而益诺思科创板IP申请获受理的时间恰好也是2022年12月,不少投资者质疑益诺思突击成立专职研发部门是为了满足科创板上市条件。

有意思的是,益诺思2022年末117名研发人员中,有70名来自技术创新中心,47名属于兼职。根据益诺思申报材料的表述,“属技术创新中心的专职研发人员主要负责自主研发项目,其他业务部门的研发技术人员兼职从事生产和研发”。

2023年末,益诺思研发人员合计119名,占总员工人数的比例为 11.07%,也是刚刚超过10%的最低标准。有意思的是,119名研发人员中,有66名专职,53名兼职,兼职比例高达44.54%,接近一半。

如果除去兼职研发人员,益诺思的研发人员占总员工的比例将低于10%,不满足科创板上市要求。

有投资人士认为,药明康德、昭衍新药等同行公司,没有所谓的像益诺思数量如此之多的“兼职”研发人员情况。

并且值得关注的是,无论是专职研发人员的认定,还是兼职研发人员的认定益诺思,都是按照“自主研发工时比例大于 50%以上的人员认定为研发人员”这一标准认定。这意味着,不仅是兼职人员,甚至专职研发人员中都员工研发工时不足100%的情形。

申报前夕业绩暴增 即将上市前盈利下滑

2020-2023年,益诺思分别实现营业收入3.34亿元、5.82亿元、8.63亿元、10.38亿元,同比分别增长36.36%、 74.3%、48.35%、20.32%;分别实现归母净利润0.42亿元、0.87亿元、1.35亿元、1.94亿元,同比分别增长17.16%、104.68%、56.13%、43.6%。

2024年5月份,益诺思拿到注册批文。过了三个月,益诺思就完成发行,公司及承销商海通证券的速度够快。

然而,就在拿到批文的第一个上半年,益诺思增收不增利,归母净利润同比大降16%。今年上半年,益诺思实现营收6.06亿元,同比增长15.01%;实现归母净利润0.96亿元,同比下降16.05%。

益诺思还预计,2024年前三季度实现扣非归母净利润约为1.19亿元至1.3亿元,同比下降21.93%至28.53%;预计2024年扣非归母净利润较2023年存在20%幅度以内的下滑。上市当年扣非归母净利润下降,投资者须关注这一信号。

益诺思表示,上半年净利润下降的主要原因包括受到市场环境、实验用猴价格带来的订单价格波动以及主要原材料实验用猴结转成本差异带来的影响。

多处信披“打架” 海通证券是否勤勉尽责?

近几年首发上市的公司,出现了不少上市前业绩暴增,上市后业绩“大变脸”甚至亏损的情况。还有的公司上市后被发现财务造假,如泽达易盛等。

那益诺思有无财务舞弊的可能,从目前的数据看还不得而知。不过,公司披露的财务数据与多家大客户披露的数据有较大差异。

最新的招股意向书显示,益诺思对大客户百利天恒2023年的销售收入分别为6396.45万元。根据百利药业年报,百利天恒2023年对第一大供应商的采购金额也就2649.5万元,距6396.45万元相差甚远。因此,仅百利天恒一个客户,益诺思至少有3700万元左右的数据对不上号。

来源:益诺思招股书

来源:益诺思招股书

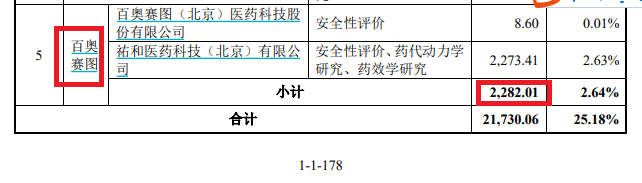

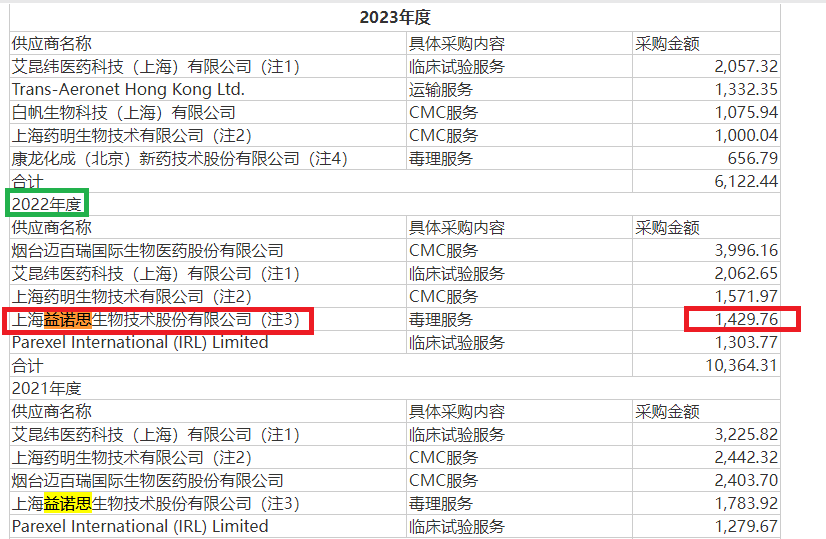

无独有偶,益诺思对另一家正在冲刺科创板IPO的客户百奥赛图的数据也存在较大差异。益诺思招股书显示2022年对百奥赛图的销售金额为2282.01万元,但百奥赛图招股书显示2022年对益诺思的采购金额为1,429.76万元,两者相差八百多万元。

来源:百奥赛图招股书

来源:百奥赛图招股书

益诺思此次IPO的保荐人及主承销商是海通证券,近期海通证券深陷舆论漩涡,尤其是投行业务屡遭处罚仍问题不断,投行负责人姜诚军被带走。益诺思的信披与大客户披露的数据有较大差异,海通证券是否勤勉尽责?

wind显示,益诺思此次IPO计划募资16.64亿元,实际募资6.72亿元,较预期缩水近六成。 在益诺思项目上,海通证券大概可以获得约4500万元承销保荐佣金收入。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察烟台股票配资